Все организации, которые по роду своей деятельности пользуются различными видами автомобильного транспорта, обязаны вести точный учет и строгий контроль расходов горюче-смазочных материалов. Операции, связанные с движением транспорта, отражает путевой лист.

ИЗ ЭТОЙ СТАТЬИ ВЫ УЗНАЕТЕ:

Задача

Фактическое списание

Нормативное списание

Кратко о главном

Задача

Итак, на предприятии ОАО «Заря» (Челябинская область) в учетной политике прописан вариант списание затрат на моторное топливо – по средней себестоимости. Предприятие крупное и предусматривает частые служебные поездки на автомобиле ВАЗ-2123 «Шевроле Нива». В июне 2017 года водитель заправил машину на 300 литров бензина с учетом НДС на итоговую сумму 114000. При этом на начало месяца в бензобаке было 50 литров, цена которого составляет 40 рублей за один литр.

Расчеты

Приобретенный бензин отражается следующими проводками:

Теперь рассчитаем среднюю стоимость бензина в июне:

Списание ГСМ в 1С 8.3: пошаговая инструкция

(50*40+9234)/(50+300)=11234/350= 32,1 рублей за литр

Фактическое списание

Произведем списание горючего по факту: в июне водитель по служебным делам совершал один выезд. В баке по данным путевки был остаток 10 литров, получено 20, а остаток при заезде в гараж составил 15 литров.

По факту было потрачено:

А значит, сумма списания будет равна:

15 литров *32,10= 481,5 рубля (Д26 К10 – списано топливо на общехозяйственные нужды).

Нормативное списание

Списание ГСМ по нормативам производится, когда в путевке не отражено движение топлива. В таком случае для этого бухгалтеру нужно знать показания одометра на автомобиле.

Перед поездкой показатель составил 6000 км, а по возвращении в гараж 6070 км, т.е. за поездку водитель откатал 70 км.

По нормативу топливо на автомобиле «Шевроле Нива» расходуется 10,9 литра на 100 км, поправочный коэффициент составляет 10% (берется из распоряжения). Эти показатели отражены в распоряжении №АМ-23-р

Для расчета используется следующая формула

Q=0,01*HS*S* (1+0,01*D), где

- Q – искомый расход топлива по нормативу;

- HS – норма расхода ГСМ;

- S – пробег автомобиля;

- D – поправочный коэффициент.

Производим расчет и для начала узнаем расход бензина:

Сумма к списанию составит 8,4*32,10=269,64

Проводка для бухгалтера следующая: Д26 К10 – списан бензин на общехозяйственные нужды.

Источник: gaz-card.ru

Учет расходов на горюче-смазочные материалы (часть 3): бухгалтерский учет

Расходы на приобретение ГСМ связаны с обслуживанием перевозочного процесса и относятся к расходам по обычным видам деятельности по элементу «Материальные затраты» (п. 7, 8 ПБУ 10/99 «Расходы организации»). В расходы включается сумма всех фактических затрат организации (п. 6 ПБУ 10/99)

Расчет расхода топлива

- 1. Пример расхода на ГСМ

- 2. Арендованный транспорт

- 3. Безвозмездное пользование автомобилем

- 4. Компенсации работникам

- 5. Учет ГСМ в «1С:Бухгалтерии 7.7»

Бухгалтерия организации ведет количественно-суммовой учет ГСМ и специальных жидкостей. Заправка автотранспорта производится на автозаправочных станциях за наличный расчет или в безналичном порядке по талонам или специальным картам.

Не касаясь специфики формирования первоначальной стоимости ГСМ и учета НДС, скажем, что бухгалтер на основании первичных документов (авансовых отчетов, накладных и др.) приходует ГСМ по маркам, количеству и стоимости. ГСМ учитываются на счете 10 «Материалы» субсчет 3 «Топливо». Это предусмотрено Планом счетов (утв. приказом Минфина России от 31.10.2000 № 94н).

Рекомендуется в зависимости от местонахождения материалов использовать следующие группировки аналитического учета:

- «ГСМ на складах (бензин, дизельное топливо, газ, масло и др.)»;

- «Оплаченные талоны на бензин (дизельное топливо, масло)»;

- «Бензин, дизельное топливо в баках автомобилей и талоны у водителей» и др.

Поскольку разновидностей ГСМ много, то для их учета открывают субсчета второго, третьего и четвертого порядков, например:

- счет 10 субсчет «Топливо», субсчет «ГСМ на складах», субсчет «Бензин», субсчет «Бензин АИ-98»;

- счет 10 субсчет «Топливо», субсчет «ГСМ на складах», субсчет «Бензин», субсчет «Бензин АИ-95».

Кроме того, аналитический учет выданных ГСМ ведется по материально ответственным лицам — водителям автотранспорта.

Бухгалтер записывает поступление ГСМ в карточку учета материалов по форме № М-17. В организации может быть разработана своя форма карточки учета поступления и списания ГСМ, которая утверждается приказом руководителя или является приложением к учетной политике организации.

Источник фото: exkavator.ru В организации может быть разработана своя форма карточки учета поступления и списания ГСМ

Применение конкретного счета учета затрат зависит от направленности использования автомобилей. Например, если грузовой автомобиль перевозил грузы по заказам сторонней организации, то затраты на ГСМ отражаются на счете 20, а если легковой автомобиль использовался для служебных поездок, связанных с управлением организацией, то затраты отражаются на счете 26.

Источник фото: exkavator.ru Применение конкретного счета учета затрат зависит от направленности использования авто

В учете списание ГСМ отражается бухгалтерской проводкой

Дебет 20 (23, 26, 44) Кредит 10-3 «Топливо» (аналитический учет: «ГСМ в баках транспортных средств» и др. соответствующие субсчета)

- в фактически израсходованном количестве на основании первичных документов.

При отпуске ГСМ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01 «Учет материально-производственных запасов»):

- по себестоимости единицы запасов,

- по себестоимости первых по времени закупок (ФИФО),

- по себестоимости последних по времени закупок (ЛИФО),

- по средней себестоимости.

Последний способ является наиболее распространенным. Выбранный организацией способ должен быть зафиксирован в приказе об учетной политике.

Обращаем внимание бухгалтеров на то, что как правило, в баках автомобилей всегда имеется количество бензина (или иного топлива), которое представляет собой переходящий остаток на следующий месяц (квартал). Этот остаток нужно и далее учитывать на счете отдельном субсчете «Бензин в баках автомобилей» (в аналитическом учете по материально-ответственным лицам (водителям).

Ежемесячно бухгалтер проводит сверку результатов по выдаче, расходу и остатку нефтепродуктов в баках транспортных средств.

Источник фото: exkavator.ru Бухгалтер проводит сверку результатов по выдаче, расходу и остатку нефтепродуктов ежемесячно

Если стоимость принятых к расходу затрат по ГСМ в бухгалтерском и налоговом учете будет различна (например, в связи с превышением водителем норм, принятых в организации для его автомобиля), то налогоплательщикам, применяющим ПБУ 18/02, придется отражать постоянные налоговые обязательства. Таково требование пункта 7 указанного положения, которое утверждено приказом Минфина России от 19.11.2002 № 114н.

Приведем пример бухгалтерского учета ГСМ на примере учета бензина для конкретного водителя.

Пример расхода на ГСМ

Водитель легкового служебного автомобиля А.А. Сидоров получает из кассы ООО «Зима» под отчет денежные средства для приобретения ГСМ и представляет авансовые отчеты с отражением расходов по их приобретению с приложением первичных документов. Списание бензина происходит по нормам на основании путевых листов, сдаваемых водителем в бухгалтерию.

Количественно-суммовой учет ГСМ ведется с использованием лицевых карточек, форма которой разработана организацией самостоятельно и утверждена приказом руководителя. Карточка открывается на каждого водителя.

Остаток несписанного бензина на начало апреля у водителя составил 18 литров по 10 руб.

3 апреля было приобретено 20 литров бензина по 11 руб. НДС не рассматриваем для простоты.

1, 2 и 3 апреля водитель израсходовал соответственно 7,10 и 11 литров бензина.

Организация применяет при списании материалов метод скользящей средней себестоимости, которая рассчитывается на дату выполнения операции.

С 1 по 3 апреля бухгалтер произвел следующие записи в карточке водителя:

Дата

Приход

Расход

Остаток

Остаток на 01.04

В бухгалтерском учете организации сделаны следующие проводки:

Дебет 26 Кредит 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.»

— 70 руб. — списано по нормам 7 литров бензина по путевому листу легкового автомобиля формы № 3 за 1 апреля;

Дебет 26 Кредит 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.»

— 100 руб. — списано по нормам 10 литров бензина по путевому листу легкового автомобиля формы № 3 за 2 апреля;

Дебет 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.» Кредит 71 субсчет «Сидоров»

— 220 руб. — оприходовано 11 литров бензин на основании чека ККМ, приложенного к авансовому отчету водителя;

Дебет 26 Кредит 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.»

-120,48 руб. — списано по нормам 11 литров бензина по путевому листу легкового автомобиля формы № 3 за 3 апреля.

Арендованный транспорт

Получить транспортное средство (автомобиль, грузовик, гусеничный экскаватор, фронтальный погрузчик) во временное владение и пользование можно, заключив договор аренды транспортного средства с юридическим или физическим лицом.

Источник фото: exkavator.ru Если а расходы на ГСМ несет наниматель транспорта, учет ГСМ идентичен ситуации с эксплуатацией собственного ТС

В случае, когда расходы на ГСМ несет наниматель транспорта, учет ГСМ идентичен ситуации с эксплуатацией собственного транспортного средства. Просто учитывается такой автомобиль не в составе основных средств, а на забалансовом счете 001 «Арендованные основные средства» в оценке, принятой в договоре. За его использование начисляется арендная плата, а амортизация не начисляется.

Арендная плата учитывается в состав прочих расходов, связанных с производством и (или) реализацией вне зависимости от того, у кого арендуется автомобиль — у юридического или физического лица (подп. 10 п. 1 ст. 264 НК РФ).

В то же время статус арендодателя влияет на налоговые последствия по другим налогам. Так, если автомобиль арендуется у физического лица, у него возникает налогооблагаемый доход. Что касается ЕСН, то нужно различать аренду транспортного средства с экипажем и без него (п. 1 ст. 236 и 3 ст.

238 НК РФ).

Источник фото: exkavator.ru Статус арендодателя влияет на налоговые последствия по другим налогам

Безвозмездное пользование автомобилем

Расходы организации по содержанию и эксплуатации автомобиля, полученного по договору безвозмездного пользования, уменьшают налогооблагаемую прибыль в общеустановленном порядке, если договором предусмотрено, что данные расходы несет ссудополучатель.

Источник фото: exkavator.ru Организация может заключить договор безвозмездного пользования автомобилем

К договорам безвозмездного пользования (ссуды) применяются отдельные правила, предусмотренные для договора аренды. Расходы на ГСМ учитываются аналогично арендованной машине, поскольку распоряжается ею организация.

Передача имущества во временное пользование по договору ссуды — для целей налогообложения есть не что иное, как безвозмездно оказанная услуга. Стоимость такой услуги включается ссудополучателем во внереализационные доходы (п. 8 ст. 250 НК РФ). Эту стоимость нужно определить самостоятельно, основываясь на данных о рыночной стоимости аренды аналогичного автомобиля.

Компенсации работникам

Работникам выплачивается компенсация за износ личного транспорта и возмещаются расходы, если личный транспорт используется с согласия работодателя в служебных целях (ст. 188 ТК РФ). Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Часто по приказу работнику выплачивают компенсацию по норме, установленной Правительством РФ и сверх этого расходы на бензин.

Источник фото: exkavator.ru Размер возмещения расходов определяется соглашением сторон трудового договора

Поскольку такое положение прямо не предусмотрено письмом Минфина России от 21.07.1992 № 57, то представляется правомерным и позиция налоговых органов по данному вопросу. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля: сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт (письмо МНС России от 02.06.2004 № 04-2-06/419).

Компенсация за использование личного транспорта в служебных целях выплачивается работникам в тех случаях, когда их работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

Изначальный документ, который установил данную компенсацию — письмо Минфина России от 21.07.1992 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок». Документ действующий, хотя сами нормы выплат менялись в дальнейшем. Вот его мы и рекомендуем прочитать бухгалтеру особенно внимательно.

Источник фото: exkavator.ru Размер компенсации определяется в зависимости от интенсивности использования авто для служебных поездок

В пункте 3 сказано, что конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на ГСМ, техническое обслуживание и текущий ремонт).

Расчет размеров компенсации производится по формуле:

К = А + ГСМ + ТО + ТР, где

К — сумма компенсации,

А — амортизация автомобиля;

ГСМ — затраты на горюче-смазочные материалы;

ТО — техническое обслуживание;

ТР — текущий ремонт.

Начисление компенсации производится на основании приказа руководителя организации.

Компенсация начисляется ежемесячно в твердой сумме, независимо от количества календарных дней в месяце. За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Самым трудным в данной ситуации представляется подтверждение именно факта и интенсивности использования машины сотрудником. Поэтому основанием для начисления компенсации, кроме приказа руководителя, может быть разъездная ведомость или иной аналогичный документ, форма которого утверждена в приказе по учетной политике организации. Путевые листы в данном случае не составляются.

Источник фото: exkavator.ru Начисление компенсации производится на основании приказа руководителя организации

Выплачиваемые работнику компенсации за использование личного легкового автомобиля в служебных целях являются для организации расходами по обычным видам деятельности на основании пункта 7 ПБУ 10/99.

Компенсация, выплачиваемая работнику в соответствии с законодательством, в пределах утвержденных норм не облагается налогом на доходы физических лиц (ст. 217 НК РФ) и единым социальным налогом (ст. 238 НК РФ). В данном случае законодательный документ — Трудовой кодекс РФ. В силу того, что Правительством РФ разработаны нормы компенсации применительно только к пункту 11 статьи 264 НК РФ (налог на прибыль), они не подлежат применению в целях определения налоговой базы по налогу на доходы физических лиц.

Источник фото: exkavator.ru Компенсация, выплачиваемая работнику, не облагается налогом на доходы физлиц

Однако в своем Постановлении от 26.01.2004 № Ф09-5007/03-АК ФАС Уральского округа пришел к выводу, что применять нормы компенсационных выплат, установленные главой 25 НК РФ, для исчисления НДФЛ неправомерно. Компенсация за личный транспорт освобождается от налога на доходы в размере, установленном письменным соглашением организации и работника. Это косвенным образом подтверждает и решение ВАС РФ от 26.01.2005 № 16141/04.

Таким образом, на наш взгляд, в рассматриваемой ситуации не возникает налогооблагаемой базы по налогу на доходы физических лиц.

Компенсация за использование личных легковых автомобилей в служебных целях в целях исчисления налога на прибыль является нормируемой величиной. Действующие в настоящее время нормы установлены постановлением Правительства РФ от 08.02.2002 № 92.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм для целей налогообложения относятся к прочим расходам (подп. 11 п. 1 ст. 264 НК РФ). В налоговом учете эти расходы признаются на дату фактической выплаты начисленной компенсации.

Сумма компенсации, начисленная работнику сверх предельных норм, не может уменьшать налоговую базу для исчисления налога на прибыль организации. Эти расходы в целях налогообложения рассматриваются как сверхнормативные.

Разумеется, эту точку зрения можно пытаться оспорить, опираясь на более свежую позицию ст. 188 Трудового кодекса РФ. Но ведь и в письме Минфина речь шла о том, что при расчете компенсации нужно учесть все особенности использования личного автомобиля работником в производственных целях. А для налогообложения существует норма, и она однозначна. Поэтому расходы на приобретение ГСМ параллельно с выплатой компенсации не учитываются для целей обложения налогом на прибыль, поскольку данный автомобиль не является служебным (пп.11 п.1 ст.264 НК РФ).

Расходы по компенсации работнику сверх установленных норм, а также стоимость израсходованных ГСМ, исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, признаются постоянной разницей (п.4 ПБУ 18/02).

На сумму постоянного налогового обязательства, рассчитанного на ее основе, организация корректирует величину условного расхода (условного дохода) по налогу на прибыль (п.п.20, 21 ПБУ 18/02).

Учет ГСМ в «1С:Бухгалтерии 7.7»

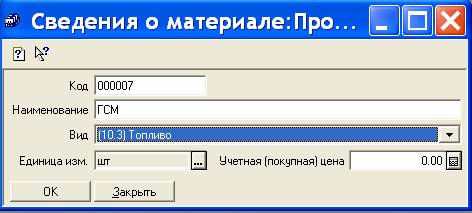

Учет ГСМ в конфигурации «1С:Бухгалтерия 7.7» (ред. 4.5) ведется на счете 10.3 «Топливо». В справочнике «Материалы» для элементов, относящихся к ГСМ, следует указать вид «(10.3) Топливо» (см. рис. 1).

Рис. 1

Приобретение ГСМ отражается документами «Поступление материалов» или «Авансовый отчет», в последнем документе следует указать корреспондирующий счет 10.3.

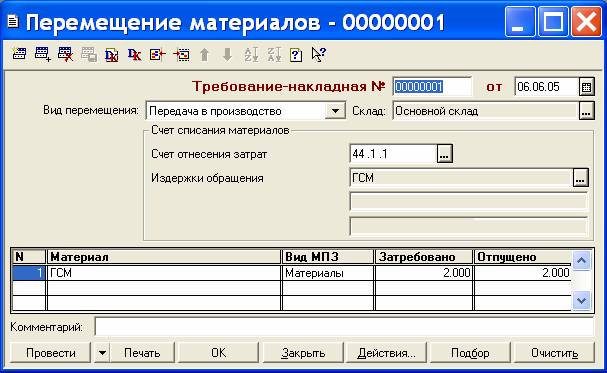

Для отражения расхода ГСМ удобно пользоваться документом «Перемещение материалов», выбрав вид перемещения: «Передача в производство» (см. рис. 2). В документе нужно указать счет затрат, соответствующий направлению использования автомобиля (20, 23, 25, 44) и статью затрат.

Рис. 2

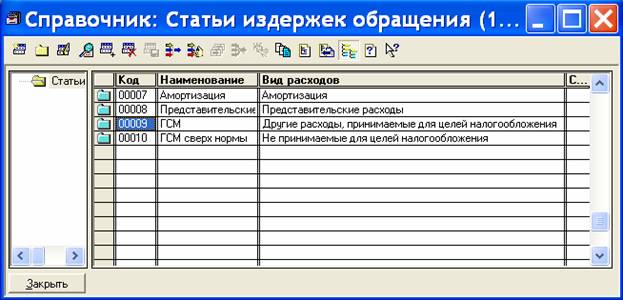

Рекомендуется в справочнике статей затрат задать две статьи для отражения расходов по ГСМ, для одной из которых установить «Вид расходов» для целей налогового учета «Другие расходы, принимаемые для целей налогообложения», а для второй (расходы сверх нормы) — «Не принимаемые для целей налогообложения» (рис. 3).

Рис. 3

Если произведенные расходы не превысили норматива, то все затраты следует отнести на статью расходов, учитываемую для налогообложения. Если норматив превышен, то следует ввести два документа «Перемещение материалов»: первый на сумму норматива, указав статью, учитываемую для налогообложения, второй на сумму превышения норматива, указав статью, не учитываемую для налогообложения.

В случае применения организацией ПБУ 18�2, при проведении документа «Закрытие месяца» будет учтена постоянная разница и сформирована проводка по отражению постоянного налогового обязательства.

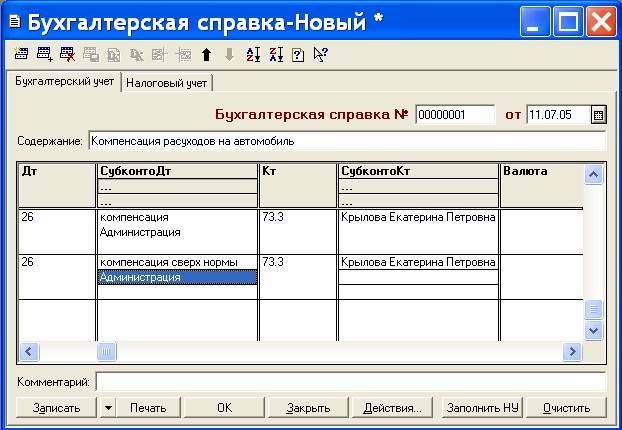

Компенсационные выплаты работникам за использование личного транспорта в служебных целях можно отразить документом «Бухгалтерская справка» (см. рис. 4).

Рис. 4

На закладке «Бухгалтерский учет» счет отнесения затрат и статья затрат указывается по аналогии с отражением расходов по ГСМ, затем можно автоматически сформировать проводки по налоговому учету по кнопке «Заполнить НУ».

Наша группа в Telegram

Быстрая связь с редакцией в WhatsApp!

Источник: exkavator.ru

Как списать бензин на личный автомобиль директора? Аренда личного автомобиля директора. Использование директором личного автомобиля в служебных целях. Списание бензина на предприятии

Расходы, которые принимаются при вычислении налога на прибыль, должны являться обоснованными экономически, а также подтвержденными документально. Не являются исключением и расходы, которые предназначены для легковых автомобилей. Однако если, помимо служебных целей, автотранспорт применяется для личных нужд или личный транспорт используется в служебных целях, могут появиться сложности с налоговым учетом. К примеру, вопросы могут касаться того, как списать бензин на личный автомобиль директора. Поговорим об этом в своей статье.

Личный автомобиль в служебных целях

В действующем законодательстве не содержится отдельных положений о том, как регулируется использование личного автомобиля в служебных целях. Но возможность эта закреплена в ст. 188 ТК РФ. В настоящее время есть несколько способов, позволяющих списать бензин на личный автомобиль директора. К таковым относятся следующие:

- Компенсации. Использование автотранспорта в этом случае фиксируется в локальных актах. Также это может быть указано в трудовом договоре или коллективном соглашении. При этом процессуальные процедуры доводятся до минимума, и работодатель может гибко регулировать трудовой процесс. Однако выплата компенсации директору за использование личного автомобиля делает его менее защищенным.

- Аренда. Для понижения фактических расходов, а также оптимизации учета всех расходов может быть использована аренда. При этом компания, по сути, арендует транспортное средство без водителя, и работник уже ездит на служебной машине, то есть находящейся на балансе компании. В договоре может быть предусмотрена полная схема возмещения расходов на автомобиль. Но у этого способа есть и недостатки.

- Ссуда. При безвозмездной ссуде также возможно использовать личный автомобиль в служебных целях. В этом случае сотрудник не получает вознаграждение за предоставление ТС напрямую, но общая налоговая нагрузка, а также отчисления с аренды будут понижены. При этом автомобиль оформляется на баланс компании.

- Договор ГПХ. Иногда целесообразно заключать с водителем договор ГПХ на оказание услуг по перевозке товаров или пассажиров. Этот способ имеет целый ряд как преимуществ, так и недостатков.

Аренда автомобиля

Сдача личного авто в аренду для того, чтобы впоследствии пользоваться им в служебных целях, является распространенной практикой. Данный способ обеспечивает сотруднику высокий уровень гарантии сохранности своего автомобиля, предоставляет дополнительное вознаграждение и ставит ТС на баланс компании, что существенно упрощает ведение отчетности.

Но в использовании аренды личного автомобиля директора отмечают и недостатки. К таковым относятся следующие:

- Придется платить НДФЛ с платы за аренду.

- Необходимо снова оформлять страховой договор.

- Дополнительно нужно заключить договор аренды.

Подробно данный вопрос раскрывается в ст. 643 Гражданского кодекса.

Личный автомобиль директора

Могут применяться и иные способы, позволяющие списать бензин на личный автомобиль директора. Он не освобождается от обязанности выписывать ПЛ, а также оформлять командировки и иные служебные поездки должным образом. Но на практике это требование исполняется не всегда.

При возникновении тех или иных проблем директор всегда может объяснить поездки личными целями, а не рабочими. Тогда, чтобы обвинить его в нарушении закона, следственным органам придется доказывать, что в поездке исполнялись непосредственно рабочие функции.

Директор ООО, являясь одновременно учредителем, вправе использовать для оформления автомобиля все те способы, которые прописаны выше. Это возможно за счет того, что он также выступает и в качестве физлица – то есть является и директором, и работником, и представителем юрлица.

Рассмотрим подробно, как списать бензин на личный автомобиль директора. При этом будем считать, что он находится на балансе предприятия.

Понятие путевого листа

К нему (коротко — ПЛ) относится первичный документ, где фиксируется пробег. На его основании определяется расход топлива. Компании, для которых применение транспорта главный вид деятельности, используют форму путевого листа с реквизитами, указанными во 2 разделе приказа Минтранса № 152. Если же автомобиль нужен компании для исполнения функции управления и производства, то лист может быть разработан в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ.

Компании нередко применяют ПЛ, утвержденный Постановлением Госкомстата РФ № 78 еще в 1997 г. В нем содержатся разные формы ПЛ исходя из вида автомобиля, к примеру, форма 3 предназначена для легкового авто, а форма 4 – для грузовика.

ПЛ регистрируются в специальном журнале. Их учет взаимосвязан с учетом горюче-смазочных материалов. Если компания не автотранспортная, то листы составляются тогда, когда следует подтвердить обоснованность расходов, к примеру, 1 раз в неделю или 1 раз в месяц. Об этом можно судить, основываясь на письме Министерства финансов РФ № 03-03-04/1/327 или Постановлении ФАС ВВО № А38-4082/2008-17-282-17-282.

Если имеет место использование директором личного автомобиля в служебных целях или, наоборот, служебного авто – в личных целях, то особенно важно правильно оформить ПЛ. От этого зависит, будет ли осуществляться учет расходов на горюче-смазочные материалы при расчете налога на прибыль. Чтобы подстраховаться на случай проведения проверок и не допустить ошибок, нужно учитывать разные нюансы.

Удобный вариант документа

Списание бензина на предприятии осуществляется в налоговом учете не сразу. Стоимость купленного топлива не включается в расходы ни при оплате аванса, ни во время заправки бензином и соответствующего списания денег с топливной карты. Дело в том, что заправка по чеку терминала АЗС лишь подтверждает его покупку, но никак не служит доказательством целевого пользования.

Главным документом, который подтверждает расход горюче-смазочных материалов, является путевой лист. С его помощью учитывается и контролируется эксплуатация транспорта и работа водителя. Без него запрещается транспортировка людей, багажа и грузов.

В нем должна содержаться следующая информация:

- Название и номер.

- Данные о периоде действия.

- Данные о собственнике ТС.

- Данные об автомобиле.

- Данные о водителе.

Унифицированные формы документов, которые утверждены Госкомстатом России, должны использовать только компании, главная деятельность которых связана с автотранспортом. На других предприятиях можно применять форму, разработанную самостоятельно. В этом случае бланк утверждается посредством его приложения к учетной политике компании и включает в себя все реквизиты, которые указаны выше.

Как списывать бензин по путевым листам? В них необязательно вписывать маршрут следования транспортного средства. Это особенно важно в случаях использования автомобиля как для служебных, так и для личных целей. Данные выводы подтверждаются практикой в суде.

Пример №1: об отсутствии определенных данных в ПЛ

Для читателя может быть интересным одно из решений ФАС СЗО, принятое в пользу предприятия. Дело заключается в следующем.

Налоговая инспекция указывала на то, что в ПЛ и отчетах по расходам горюче-смазочных материалов, которые предприятие составляло каждый месяц, нет данных о маршруте следования служебных легковых машин, а также о числе рейсов и номеров удостоверений водителей. Ничего не говорилось и о периоде выезда и возвращения авто в гараж, данных спидометра, остатков бензина и его расходе за каждый день.

В обоснование затрат компанией были представлены следующие документы: инструкции по эксплуатации служебных авто, приказы о порядке их использования, ведомости о талонах на бензин, регистры бухучета, ПЛ. Рассмотрев материалы дела и представленные доказательства, суд вынес решение о том, что для определения основы налога на прибыль принимаются любые доказательства, включая косвенные. Информация, содержащаяся в ПЛ (в частности, пробег авто, расход бензина, его остатки в баке) в совокупности с другими бумагами, подтверждают экономическую обоснованность расходов.

Пример №2: об отсутствии маршрута следования в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не содержалась информация о маршруте следования, то документ не подтверждает расходы на покупку ГСМ. Обстоятельства дела были следующими.

При обосновании расходов предприятие предоставило изначальные документы о том, что топливо получено от поставщиков, об объемах заправок авто. Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Рассмотрев материалы дела, суд пришел к выводу о том, что налоговики не доказали необоснованность расходов. Отсутствие сведений о маршруте следования не служит основанием для отказа в подтверждении расходов.

Таким образом, компании вполне могут включать расходы на бензин в состав налоговых затрат на основании бумаг, которые подтверждают факт покупки бензина, а также разработанной самостоятельно формой ПЛ, даже если в ней отсутствует маршрут следования. Кроме того, ПЛ может быть оформлен на любой период – от 1 дня до 1 месяца.

Если из других документов не следует, что поездка имела непроизводственный характер (к примеру, на основании поручения директора, сделанного в письменном виде), то предприятие может учесть данные расходы при исчислении налога на прибыль, даже если поездки осуществлялись в личных целях.

Недостатки унифицированного ПЛ

При использовании унифицированной формы ПЛ должен заполняться пункт «Место отправления и назначения», а также остальные реквизиты этой формы, так как удалять какие-либо реквизиты нельзя. Поэтому придется дополнительно проверять, чтобы среди мест назначения и отправления не указывались адреса, которые позволят налоговикам считать, что использование директором служебного автомобиля осуществлялось в личных целях.

Если данные о маршруте не даны или места отправления либо назначения говорят о непроизводственном характере поездки, компания не сможет принять расходы на бензин. При этом в данной ситуации у работника появляется доход в натуральной форме (стоимости бензина), с которого предприятие должно исчислять и перечислять НДФЛ в бюджет, а также платить страховые взносы. Принятый НДС также может признаваться налоговиками необоснованным.

Списание топлива по норме

Важно учитывать и то, что затраты на топливо – нормируемые. Несмотря на то что НК РФ не предусмотрены ограничения по учету затрат на бензин при исчислении налога, соответствующие нормы указываются в Методических рекомендациях «Нормы расхода ГСМ на автотранспорте». Их должны использовать не только автотранспортные компании, но и те, которые эксплуатируют ТС. Их учитывают при налогообложении.

Поэтому, чтобы не было претензий по поводу количества израсходованного топлива, при списании бензина без путевых листов нужно учитывать фактические расходы с установленными нормами и стараться не превышать их. Для тех машин, в отношении которых соответствующие затраты не утверждены, компания должна руководствоваться техническими документами или сведениями, представленными производителем автотранспорта.

В то же время компания вправе установить свои нормы расхода на бензин, учитывая сезонные надбавки. Период и величина начисления надбавок осуществляется на основании соответствующего распоряжения местных властей, а при его отсутствии – личным приказом руководителя. В последнем случае делается ссылка на распоряжение Министерства транспорта, прописываются марки машин и делается расчет ограничений. При этом учитываются транспортные условия, техническое состояние автомобиля, а также степень его загруженности.

Списание бензина при командировках

В соответствии со ст. 166 Трудового кодекса, под служебной командировкой понимается поездка работника по распоряжению руководства на необходимый период с целью выполнения служебного поручения вне постоянной работы. Разъездная работа не признается командировками. Так, командировками не являются поездки водителей, которые выполняют грузовые перевозки.

При командировке, в том числе при использовании директором личного автомобиля в служебных целях, ему компенсируются расходы по проезду, найму жилья и дополнительные траты (суточные и другие расходы, которые осуществляются с разрешения работодателя). Об этом говорится в ст. 168 ТК РФ.

Возмещения производятся на основании Инструкции СССР, Госкомтруда и ВЦСПС № 62 «О служебных командировках в пределах СССР». Однако этим документом не предусматривается оплата топлива. Но его стоимость можно включить в командировочные расходы за проезд.

Подтверждением приобретения бензина во время командировки директора на личном автомобиле является ПЛ. На основании его данных определяется стоимость и количество бензина, которое было израсходовано во время служебной поездки. После своего возвращения работнику следует представить документы о покупке топлива вместе с отчетом аванса.

Это кассовые чеки и отчеты АЗС о заправленном бензине. Согласно пп. 5 п. 7 ст. 272 НК РФ, в налоговом учете расходы топлива признаются в день, когда утверждается отчет.

Заключение

Во многих компаниях ГСМ является существенной статьей расходов. При этом бухгалтерам приходится вести учет ГСМ и обосновывать данные затраты. Применение ПЛ является одним из способов определения числа использованных ГСМ. С помощью ПЛ возможно не только подтвердить производственную необходимость затрат, но и указывать пройденное расстояние, а также определять параметры для расчета ГСМ.

Списание бензина на личный автомобиль директора может осуществляться разными способами. К наиболее распространенному относится компенсация и аренда. Каждый из способов имеет свои преимущества и недостатки. Поэтому в конкретных случаях делают выбор в пользу того или иного способа с учетом имеющихся обстоятельств.

Источник: businessman.ru