Накануне Великой Отечественной Войны уже неоднократно предпринимались попытки заменить магазинную снайперскую винтовку самозарядной. Например, СВТ-40 был снят с производства ещё в октябре 1942 года, так что, можно сказать, становление самозарядной винтовки происходило и во время, и после Wow, параллельно с театром военных действий.

История создания снайперской винтовки Калашникова

Ввиду отсутствия удовлетворительных вариаций на тему, не теряли своего места уже зарекомендовавшие себя модели. Всё ещё сохранялось магазинное оружие тридцатых годов. Поскольку попытки не увенчались успехом, изобретательные работы были приостановлены, а возобновилась работа над типовым патроном 7,62×54 мм только спустя пятнадцать лет. 1958 год знаменуется тем, что Главное ракетно-артиллерийское управление в то время занималось смотром новейших разработок советских конструкторов. Под представительством Министерства Обороны был незамедлительно объявлен конкурс на создание снайперской самозарядной винтовки.

Итак, в ходе конкурса свои работы предоставили несколько человек. Среди претендентов на звание лучшего были Е.Ф. Драгунов, чья винтовка заслужила негласный титул фаворитки, С.Г. Симонов и А.С. Константинов.

Но уже через год, в 1959 году, опытный вариант самозарядной винтовки презентовался представителям ГРАУ коллективом конструкторов М.Т. Калашникова. Невозможно не отметить, что автомат Калашникова уже был на вооружении в момент его официальной конкурсной презентации. Помимо этого, проходили испытания таких популярных моделей, как РПК и АКМ.

Условия для утверждения новой снайперской винтовки были следующими: она должна была быть унифицирована и соответствовать указанным образцам вооружение. Уже одно это обеспечивало ей путёвку в жизнь, несмотря на то что изобретение Михаила Тимофеевича Калашникова и его конструкторов было далеко от идеала.

Презентованная модель имела два варианта сборки. Первый образец снайперской винтовки Калашникова отличался наплывом для щеки по левую сторону и прикладом с полупистолетной шейкой. Накладка ствола выгодно скрывала такой нюанс, как винтовочный газоотводный механизм.

Вариант сборки под номером два представлял собой требующуюся унификации с уже стоящим на вооружении автоматом Калашникова. АК приклад имел аналогичный характер, пистолетная рукоятка управляла огнём. Приклад и цевьё, по определению, составляли единую целую конструкцию. Детали нашумевшего автомата повторялись и в том, как были сконструированы ствольная крышка, крышка ствольной коробки и рычажок предохранителя.

ТТХ снайперской винтовки Калашникова

В минувшем ноябре 2019 года, а именно десятого числа, был день рождения самой надёжной из когда-либо созданных винтовок – автомата им. Михаила Тимофеевича Калашникова. Ей исполнилась сотня лет и, следовательно, в 2020 году исполнится 101 год. АК-47 – именно под таким индексом была принята на вооружение новая боевая единица. То, что она полностью превзошла пресловутый самозаряжающийся карабин Симонова, было очевидно почти с самого начала.

Конструкция АК оказалась не только проще, но и значительно дешевле. Благодаря своим компактным размерам, винтовка получилась наиболее удобной в применении. Таким образом, согласно тактико-техническим характеристикам, изобретение сочетало в себе особенности не только ручного пулемёта, но и винтовки. АК-47 отличался не только одиночным огнём, но и способностью стрелять очередями. ОАО «ИЖМАШ» стали официальными производителями винтовки.

Автомату первого образца не было свойственно образцовое качество и, несмотря на каламбур, этот факт действительно удручал. Шипованная ствольная коробка была если не ужасного, то явно среднего качества. В последующем устройство автомата претерпело модернизацию, и коробки стали изготавливаться посредством машинной обработки металла. У усовершенствованного метода штамповки АКМ был и значительный минус – высокая по меркам того времени цена. Но меньший вес и понижение производственных затрат выгодно отличали автомат от своей предыдущей версии.

| Характеристика | Параметр |

| Калибровка | 7,62 мм |

| Общая длина ствола | 870 мм |

| Действующий патрон | 7,62х39 мм |

| Длина при наличии штык-ножа | 1070 мм |

| Ёмкость магазина | 30 патронов |

| Вес со снаряженным магазином | 4,3 кг |

| Темп стрельбы | 660 выстр/мин |

| Энергия дульная | 2019 дж |

| Скорострельность | 40-100 выстр/мин |

| Вес без магазина и штыка | 3,8 кг |

| Длина канала ствола | 415 мм |

| Начальная скорость пули | 715 м/сек |

| Режим ведения | одиночный/ непрерывный |

| Дальность прямого выстрела по ростовой фигуре | 525 м |

| Нарезы | 4, правосторонние, шаг 240 |

Итак, в комплекс стрелкового оружия Советской Армии внедряется новый персонаж – ручной пулемёт Калашникова под повсеместно известной в оружейных кругах аббревиатурой РПК. К началу пятидесятых лицензию на производство АК получили от СССР более восемнадцати стран, а почти такое же количество государств развернуло подпольное, «кустарное» производство нашумевшего автомата.

Даже сейчас, по прошествии времени, сложно сказать, сколько государств промышляли производством, лишённым лицензионного подкрепления. Достоверные клоны АК производятся на Ближнем Востоке, в Африке и Азии – это только те страны, которым ведётся учёт. Уже только то, что в мире существует более ста миллионов различных модификаций нашумевшего автомата, говорит о его небывалой популярности и по сей день. Переход на меньший калибр подарил винтовке массивный дульный ствол, что повысило точность стрельбы как одиночной, так и очередями.

Строение СВК

Стандартная целостная сборка АК-47 условно насчитывает 95 отдельных сборных деталей. У обыкновенного, привычного всем АК-47 без видимых модернизаций отсутствует классическая цельная ложа. Деревянный и цевьё находятся в раздельной позиции – это то, благодаря чему прочность ствольной коробки позволяет фиксировано удерживать оружие во время стрельбы залпом.

Принадлежности классической винтовки АК-47 предназначаются не только для разборки и последующей сборки, но также требуют чистки и постоянного ухода. Этому способствует прилагающаяся к автомату комплектация в виде пенала для хранения маслёнки, шомпола, отвёртки с выколоткой, ёршика и протирки. Основные вспомогательные инструменты при чистке и смазке оружия – это корпус и крышка пенала. В прикладе имеется специальная полость для его хранения. Однако модели складного рамочного плечевого упора такой полости лишены, поэтому пенал носится в специальной подсумке для магазина.

Если классифицировать сборку АК-47 по годам его выпуска, можно заметить, что первые модели отличались достаточно низким качеством. Особенно отмечалась невысокая кучность стрельбы, отказ устройства при нестабильных климатических и погодных условиях, их ненадёжность и неготовность к работе в экстремальных ситуациях.

АК-46 – это первая индексация автомата Калашникова в истории. Его затворная рама, приходя в движение, скользила по направляющим стволовой коробки с их внутренней стороны. Возвратный механизм обладал механическим штоком телескопического типа, несколькими возвратными пружинами – они надевались с обеих сторон. Откидной корпус ударно-спускового механизма был наделён откидной шпилькой взад-вперёд.

АК-47 и его образец 1946 года стал классикой во всей линейке одноимённых автоматов, считается её и на сегодняшний день. Органы управления перенеслись на правую сторону, ствольная коробка обзавелась удачным решением в виде переключателя огня, который являлся её предохранителем одновременно. Улучшились и возможности автомата, сделав его пригодным к работе в запылённом и загрязнённом состоянии. Отказы оружия были сведены на нет даже при загустении смазки. Устройство приспособилось к работе в диапазоне до ста градусов по Цельсию, что, несомненно, укрепило позиции АК-47 на производственном оружейном рынке.

Что же касается АКМ, позиции которого вступили в силу на пороге шестидесятых, он стал итогом кропотливого труда разработчиков, неустанно работавших над модификацией своего детища. Ударно-спусковой механизм был окончательно усовершенствован, даже приклад и общая технология изготовления автомата претерпели существенные изменения. Акцент делался, в первую очередь, на простоту и удобство, а ударно-спусковой механизм в последствии обзавёлся замедлителем курка. Над первыми серийными партиями корпело несметное количество технологов, и их усилия оправдали себя с лихвой.

Достоинства и недостатки модели

По мнению тех, кто активно пользуется автоматом Калашникова и его модификациями, большинство недостатков АК-47 было устранено в АК-74. Из основных же достоинств винтовки можно выделить относительную простоту её конструкции. Неудивительно, что автомат Калашникова попал в книгу рекордов Гиннеса, как самый распространённый вид стрелкового оружия. 15% всех единиц стрелкового оружия мира составляет именно АК и его модификации.

Если сравнивать АК с другими видами оружия, то его сборка значительно проще, чем у других автоматов, но несколько сложнее, чем у пистолетов-пулемётов. Его высочайшая надёжность прошла проверку временем, как и удобство эксплуатации, которого добивались конструкторы не один год. Обучение проходит легко и, как правило, не оставляет вопросов. Эксплуатация в любых климатических условиях только добавляет ему преимуществ, а малая чувствительность к загрязнениям делают АК одним из самых надёжных автоматов.

Источник: pnevmatiky.net

СВК авто

Если вы были в данной организации, оставьте реальный отзыв и помогите другим посетителям узнать о важных деталях. На что стоит обратить внимание?

Можно ли доверять отзывам?

Все оценки оставлены реальными посетители заведения и проверены модераторами. Представители организации могут ответить на ваш вопрос в комментариях.

— отзыв за октябрь 2021

Постоянный клиент, с 2014 года обслуживаю 2 машины в этом техцентре. Последний раз пригонял машину с электрикой, она глохла постоянно. Мастера в течение недели нашли причину и устранили. С мастером приёмщиком Андреем давно сотрудничаю. Все мастера профессионалы, знают свою работу.

— отзыв за октябрь 2021

Посещаю техцентр раз в год. В последний раз мастера делали ТО. Неисправностей нет никаких, всё исправно. Мастера предоставили мне заказ-наряд, отнеслись ко мне хорошо. Всё прошло вежливо и культурно.

Мастер-приёмщик встретил меня тоже вежливо, культурно и доброжелательно.

— отзыв за октябрь 2021

Впервые посетила данный тех центр, делала замену некоторых элементов автомобиля. Машину оставляла в сервисе, работу выполнили мастера вовремя, в обещанные сроки. Результат работы хороший, работает автомобиль нормально после замены деталей. Специалисты сами подобрали запасные части, все сделали, сняли видео-обзор. Данный тех центр выбрала, так как близко территориально.

Часто задаваемые вопросы

Как сюда добраться

СВК авто расположен по адресу: Поклонная ул., 11, стр. 4, Москва

Вы можете добраться сюда пешком, на общественном транспорте или машине, в том числе на такси.

Как связаться с организацией «СВК авто»?

Позвоните по телефону +7 (495) 722-36-.

А так же вы можете посетить Подскажите часы работы компании?

СВК авто открыт ежедневно, 09:00–20:00. Работу в праздничные дни лучше уточнять по телефону или на сайте.

Источник: moskva1.jsprav.ru

Система внутреннего контроля для налогового мониторинга. С чем поможет 1С

В статье рассмотрим управление рисками в целях налогового мониторинга. Теории – минимум, практики в 1С – максимум!

Управление рисками практикуется в большинстве крупных предприятий и регламентируется различными структурами, например, Кодексом корпоративного управления, разработанным Центральным банком. Предприятия формируют и утверждают документ «Положение об СВК», или «Политику внутреннего контроля», которое публикуется для инвесторов.

Учет рисков бизнеса может относиться к различным областям, например, политические риски, репутационные, риски ликвидности и т.д.

А в данной статье мы поговорим об управлении рисками в целях налогового мониторинга. Теории – минимум, практики в 1С – максимум!

Что такое СВК

Система внутреннего контроля (СВК) — это комплекс процедур и методов, действующих в компании и направленных на соблюдение актуального законодательства, защиту собственных активов и информации, подготовку достоверной и корректной бухгалтерской и финансовой отчетности, выявление и устранение ошибок как в учетных записях, так и во внутренних процессах компании в целом.

С момента перехода на налоговый мониторинг и до его окончания, если налогоплательщик примет решение вернуться на классический режим взаимодействия с ФНС, предприятие должно вести учет рисков, контрольных процедур и отчитываться в налоговый орган ежеквартально.

Положение о системе внутреннего контроля должно содержать:

- Цели и задачи системы внутреннего контроля;

- Компоненты и принципы внутреннего контроля;

- Перечень участников процесса внутреннего контроля и их функции;

- Основные этапы процесса системы внутреннего контроля;

- Перечень рисков и контрольных процедур;

- Оценку эффективности системы внутреннего контроля;

- Термины и определения.

Какие бывают риски. Терминология

Налоговый риск — это возможность наступления неблагоприятного события, в результате которого организация, принявшая то или иное решение в области налогообложения, может потерять или не получить ресурсы, утратить возможную выгоду или понести финансовые либо репутационные убытки. Проще говоря, налоговые риски угрожают организации штрафами, пенями, потерей репутации на рынке, а в некоторых случаях и уголовной ответственностью.

Риски могут быть различные, например, занижение доходов или налоговой базы, завышение расходов, неправомерное применение льготы и другие. Риски классифицируются по виду налога, категории, направлению риска и так далее.

Контрольная процедура — действие, позволяющее исключить или снизить вероятность реализации риска или предотвратить его последствия.

Перечень контрольных процедур предприятие формирует самостоятельно на основе анализа причин возникновения рисков и оценки их последствий. Описание контрольных процедур должно содержать характеристики, квалификацию и порядок их проведения.

Инцидент — реализация риска.

Реакция на инцидент — действие, нацеленное на исправление негативной ситуации, к которой привела реализация риска.

Мероприятие — обобщенный термин для контрольных процедур и реакций на инциденты.

Отражение рисков в учетной системе

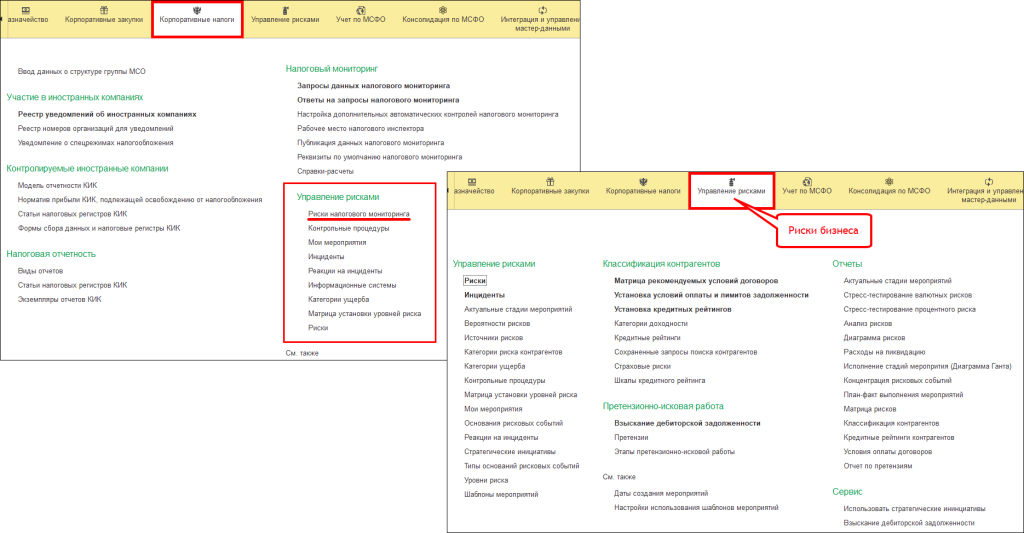

Подсистема «Управления рисками» представлена в трёх программных продуктах 1С:

Конфигурация 1С

Расположение в разделе

1С:Налоговый мониторинг. Бухгалтерия КОРП МСФО (далее – 1С:НМ)

1С:Управление холдингом (далее – 1С:УХ)

1С:ERP. Управление холдингом (далее – 1С:ERP. УХ)

Подсистема «Управление рисками» идентична во всех трёх тиражных решениях, соответствует основным требованиям Приказа № 518 и позволяет:

- выполнить общие требования, предъявляемые к системе внутреннего контроля и управлению рисками;

- вести учет рисков и контрольных процедур в соответствии с требованиями ФНС России;

- формировать и отправлять отчеты, утвержденные ФНС России;

- анализировать информацию по рискам и СВК.

Основные процессы подсистемы «Управление рисками»:

- Регистрация рисков;

- Планирование и регистрация контрольных процедур по предупреждению рисков;

- Планирование реакций на инциденты — мероприятий для минимизации ущерба от инцидентов реализации рисков;

- Регистрация инцидентов и реакции на них;

- Анализ информации о рисках, контрольных процедурах, инцидентах;

- Заполнение и отправка регламентированной отчетности.

Рисунок 1. Управление рисками в разделах 1С:УХ и 1С:ERP. УХ

Как видно по рисунку 1, подсистема управления рисками для бизнеса содержит гораздо больше видов данных, которые не требуются для учета налоговых рисков. А в подсистеме раздела «Корпоративные налоги» справочники содержат только элементы, предназначенные для налогового мониторинга. Поэтому пользователю, как правило, удобнее использовать данный вариант для работы.

В статье рассмотрен функционал на примере 1С:НМ.

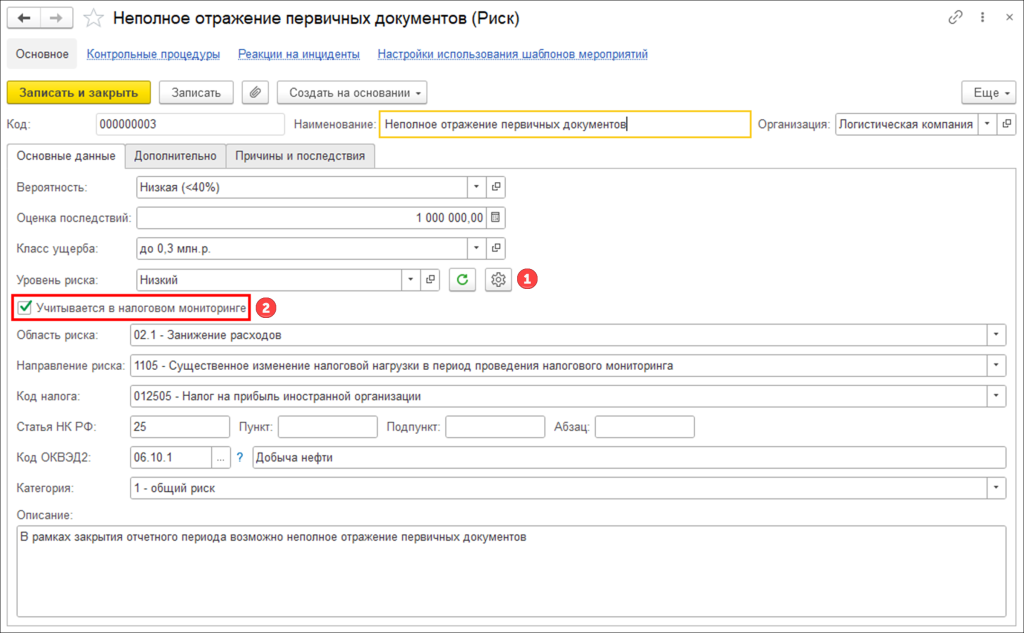

В первую очередь необходимо заполнить справочник «Риски» списком рисков, утвержденных в положении об СВК вашей организации.

Риски

Навигация: Налоговый мониторинг / Управление рисками / Риски налогового мониторинга

Рисунок 2. Форма справочника «Риск», основные данные

Закладка «Основные данные»

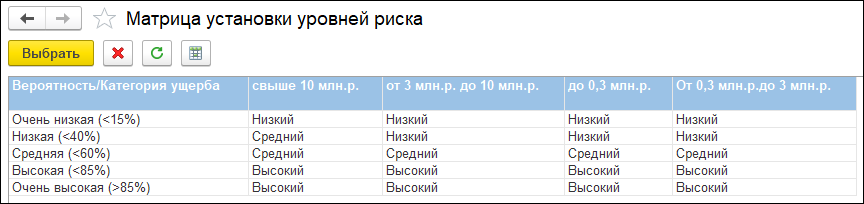

Вероятность, оценка последствий, класс ущерба и уровень риска заполняются в соответствии с утвержденными в Положении об СВК конкретного предприятия (п. 5.13. главы V. Выявление рисков Приказа № 518).

1. По кнопке «Шестеренка» открывается форма настройки матрицы рисков. Необходимо настроить её в соответствии с утвержденной матрицей в «Положении об СВК» предприятия.

Рисунок 3. Матрица установки уровней риска

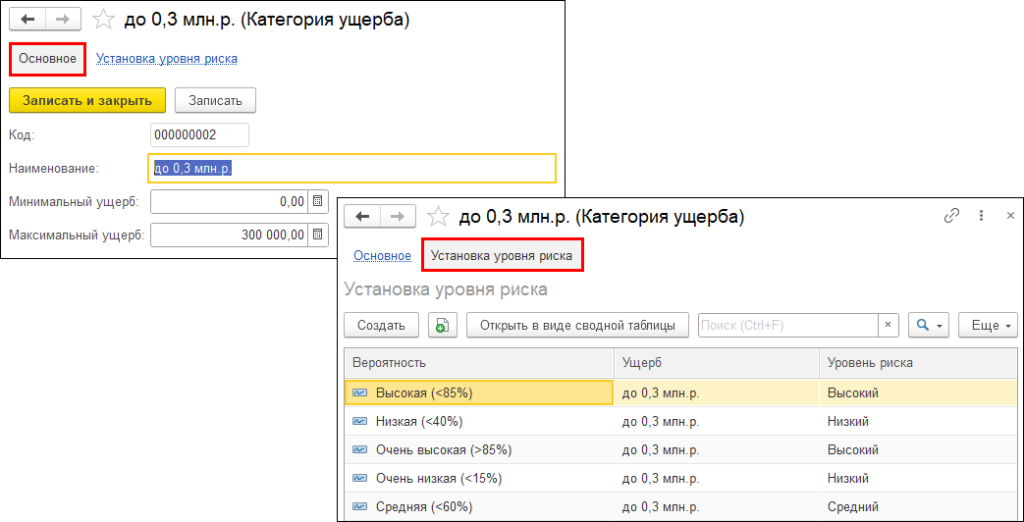

Справочник «Категории ущерба» также можно открыть отдельно: Налоговый мониторинг / Управление рисками / Категории ущерба

Рисунок 4. Настройка категории ущерба

2. Внимание! Важно установить флаг «Учитывать в налоговом мониторинге», для того чтобы риск попал в регламентированный отчет.

Область риска. Например, занижение доходов, завышение расходов или убытков. Закрытый перечень соответствует приложению № 21 к Приказу № 518;

Направление риска – соответствует приложению № 20 к Приказу № 518;

Код налога – соответствует приложению № 22 к Приказу № 518;

Категория риска: общие или отраслевые риски (п. 8.2 главы VIII. Представление информации о рисках Приказа № 518);

Описание – выводится в отчет «Риски организации, идентифицируемые в целях налогового мониторинга».

Рисунок 5. Форма справочника «Риск», дополнительно

Тип контекста – справочник, заполняется самостоятельно.

Источник контекста – доступен выбор любого типа данных системы.

Источник риска – справочник.

ЦФО (центр финансовой ответственности) – справочник «Организации».

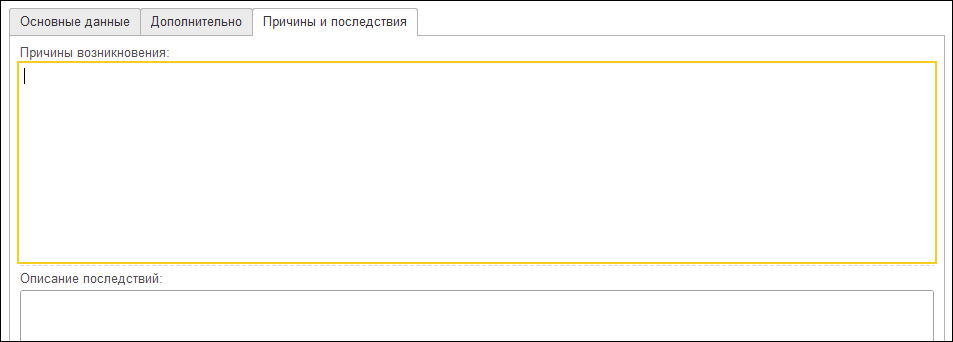

Рисунок 6. Форма справочника «Риск», причины и последствия

Закладка «Причины и последствия»

Текстовые поля в регламентированные отчеты не выводятся.

На основании Риска доступно создание Инцидента и Мероприятия.

Инциденты

Навигация: Налоговый мониторинг / Управление рисками / Инциденты

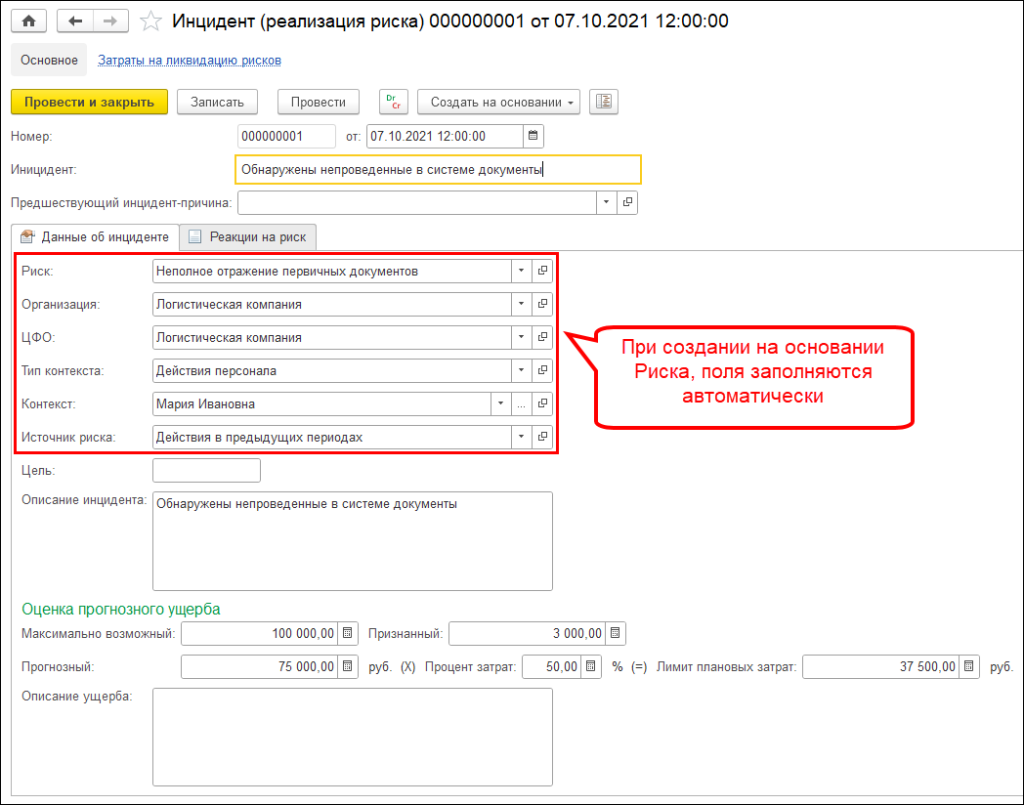

Рисунок 7. Форма справочника «Инцидент». Данные об инциденте

Закладка «Данные об инциденте»

При создании на основании Риска основные поля заполняются автоматически.

Необходимо заполнить описание инцидента и оценку прогнозного ущерба.

Доступно добавление нескольких мероприятий.

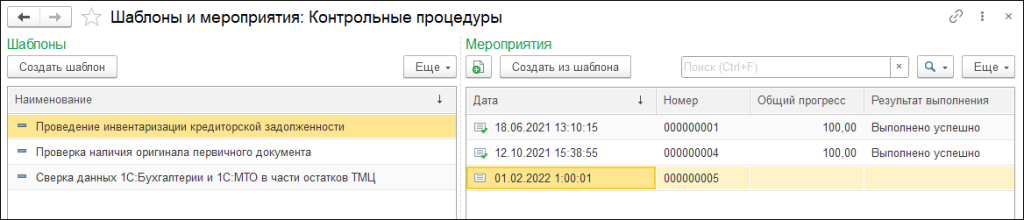

Контрольные процедуры

Навигация: Налоговый мониторинг / Управление рисками / Контрольные процедуры

Для планирования контрольных процедур нужно создать шаблон мероприятия с видом «Контрольные процедуры», и на его основании создавать мероприятия с соответствующим видом.

Рисунок 9. Шаблоны и мероприятия «Контрольные процедуры»

Создание шаблона контрольной процедуры

Рисунок 10. Шаблон мероприятия «Контрольная процедура». Основное

В шапке необходимо установить флаг «Учитывается в налоговом мониторинге», при необходимости — «Отслеживать прогресс выполнения», «Использовать контроль затрат» и «Контролировать последовательность действий».

На закладке «Основное» необходимо заполнить все предлагаемые реквизиты.

Реквизит «Направление выявления рисков» отображается только при установленном флаге «Учитывается в налоговом мониторинге».

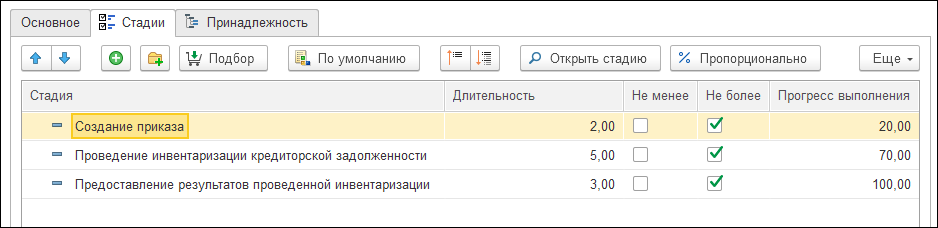

Рисунок 11. Шаблон мероприятия «Контрольная процедура». Стадии

На закладке «Стадии» заполняется список стадий и длительность в днях. Прогресс выполнения может быть заполнен вручную либо рассчитан автоматически с помощью команды «% Пропорционально»

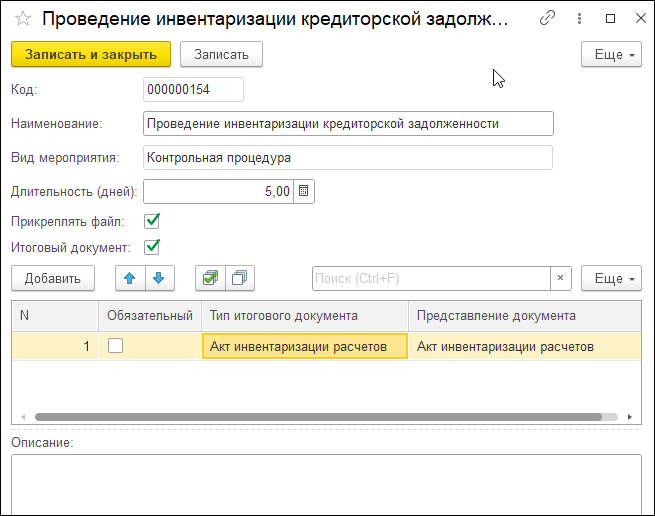

Рисунок 12. Справочник «Стадии мероприятий»

Рисунок 13. Настройка стадии мероприятия

Стадии мероприятия – это справочник. В нём настраивается длительность в днях, возможность прикреплять файлы и итоговый документ. В табличной части можно настроить тип итогового документа из системы. Представление документа заполняется автоматически с возможностью ручной корректировки.

Также доступна возможность добавить текстовое описание.

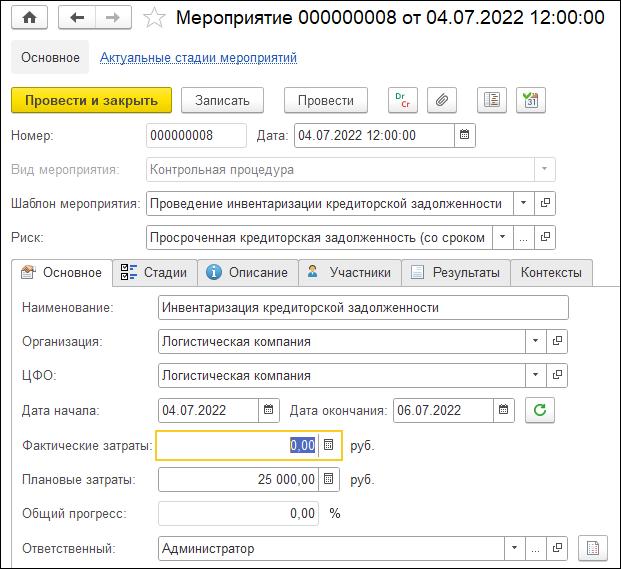

Создание контрольной процедуры на основании шаблона

Рисунок 14. Форма документа «Контрольная процедура». Основное

На основной закладке необходимо заполнить наименование контрольной процедуры, ЦФО, организацию, период проведения и затраты.

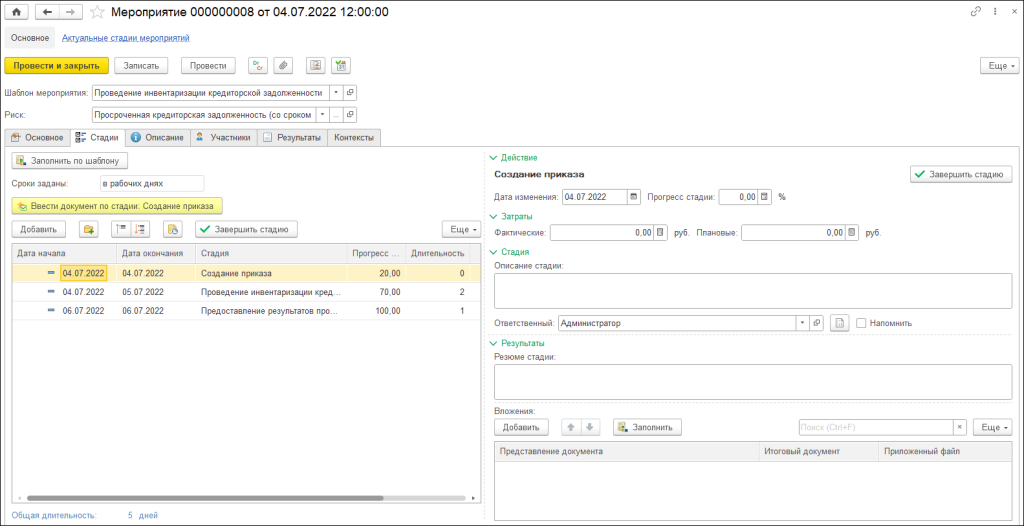

Рисунок 15. Форма Контрольной процедуры. Стадии

На закладке «Стадии» автоматически заполняется список стадий, настроенных в шаблоне. Необходимо указать даты начала и окончания каждой стадии.

В правой части формы отображаются поля для ввода информации о выбранной стадии. Если в настройке справочника «Стадия» установлена возможность присоединять файлы и документы, то будет доступна табличная часть «Вложения».

На закладке «Описание» – поле для текстового описания мероприятия.

На закладке «Участники» – список пользователей, участвующих в мероприятии.

На закладке «Результаты» заполняются результаты мероприятия и предписание, а также пользователь, ответственный за мероприятие.

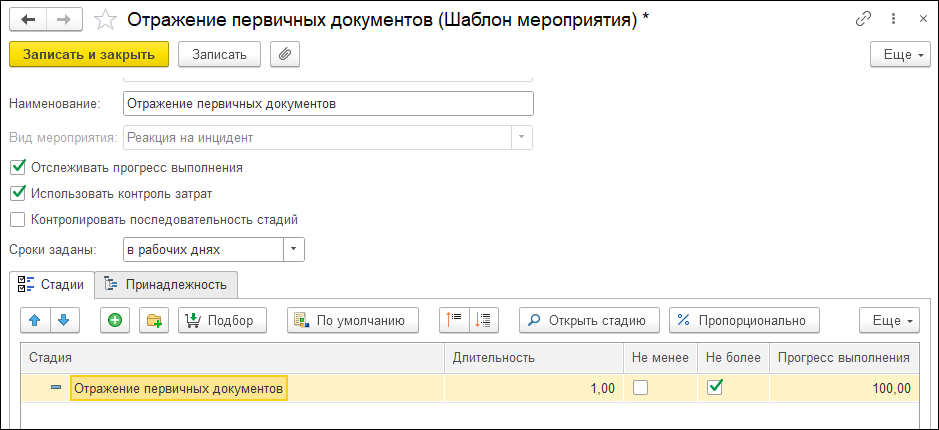

Для планирования реакций на инцидент нужно создать шаблон мероприятия с видом «Реакция на инцидент» и на его основании создавать мероприятия с соответствующим видом.

Создание шаблона реакции на инцидент

Рисунок 16. Шаблон мероприятия «Реакция на инцидент». Стадии

Настройка стадий реакций на инцидент соответствует настройке стадий контрольных процедур.

Рисунок 17. Шаблон мероприятия «Реакция на инцидент». Принадлежность

На закладке «Принадлежность» заполняются риски, к которым относится данный инцидент.

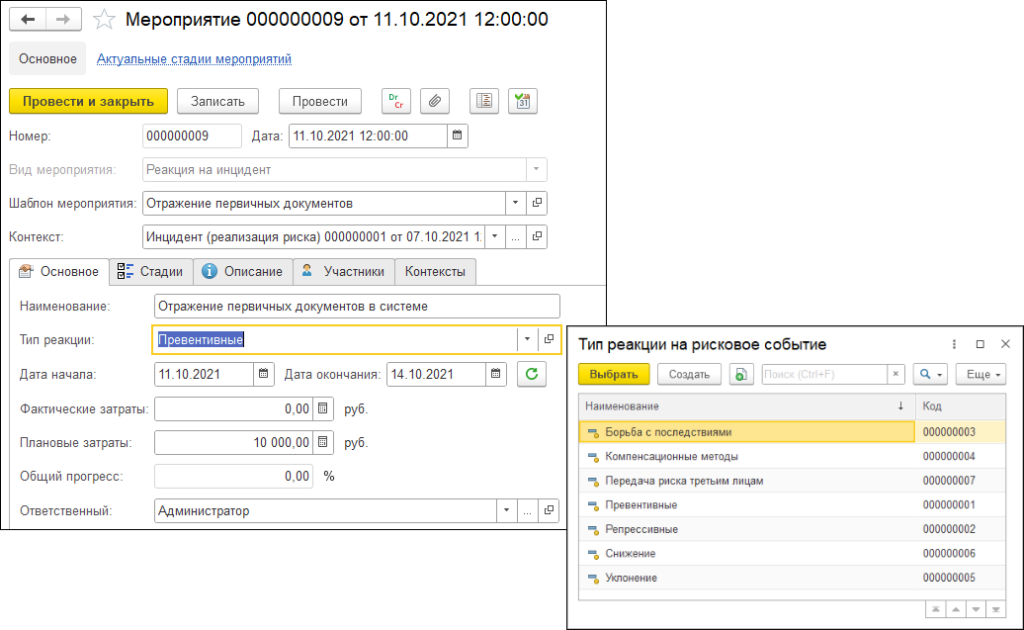

Создание реакции на инцидент на основании шаблона

Рисунок 18. Форма документа «Реакция на инцидент». Основное

В шапке документа необходимо заполнить контекст – инцидент.

На закладке «Основное» заполняется наименование, тип реакции – справочник, период проведения мероприятия, фактические и плановые затраты.

Закладки «Стадии», «Описание», «Участники» и «Контексты» заполняются аналогично документу «Мероприятие» с видом «Контрольная процедура».

Информационные системы

Навигация: Налоговый мониторинг / Управление рисками / Информационные системы

Рисунок 19. Список информационных систем

Справочник используется в мероприятиях и необходим для регламентированных отчетов.

Для анализа данных по управлению рисками, предусмотрены отчеты:

- Анализ рисков;

- Исполнение стадий мероприятия (Диаграмма Ганта);

- Концентрация рисковых событий;

- Матрица рисков;

- План-факт выполнения мероприятий;

- Затраты на ликвидацию рисков.

Источник: is1c.ru

ЦБ опубликовал ответы на ряд вопросов о деятельности СВА, СВК и СУР в кредитной организации

Банк России опубликовал информационное письмо (1) об отдельных вопросах деятельности службы внутреннего аудита (СВА), службы внутреннего контроля (СВК), службы управления рисками (СУР) в кредитной организации.

О создании СВА, СВК и их численном составе

Согласно части четвертой статьи 24 закона о банках (2) кредитная организация (головная кредитная организация банковской группы) обязана создать систему внутреннего контроля, соответствующую характеру и масштабу осуществляемых операций, уровню и сочетанию принимаемых рисков, с учетом установленных ЦБ требований к системе внутреннего контроля кредитной организации, банковской группы.

С учетом подпункта 3.6.1 пункта 3.6 положения № 242-П (3) кредитная организация обязана принимать необходимые меры по совершенствованию внутреннего контроля для обеспечения его эффективного функционирования в том числе с учетом меняющихся внутренних и внешних факторов, оказывающих воздействие на деятельность кредитной организации.

Из подпунктов 2.2.1 и 2.2.1.1 пункта 2.2 положения № 242-П следует, что в кредитной организации должны быть созданы СВА и СВК, за исключением случая, указанного в пункте 2.4 положения № 242-П.

Согласно пункту 2.4 положения № 242-П кредитная организация, не соответствующая всем или только одному из критериев (4), установленных пунктом 7 части первой статьи 76 закона № 86-ФЗ (5), вправе не создавать отдельное структурное подразделение по внутреннему аудиту и отдельное структурное подразделение по внутреннему контролю, если иное не установлено законодательством Российской Федерации. В таком случае функции (права и обязанности) СВА и СВК выполняются руководителем СВА и руководителем СВК соответственно.

При этом вне зависимости от несоответствия кредитной организации всем или только одному из критериев, установленных пунктом 7 части первой статьи 76 закона № 86-ФЗ, кредитной организацией создается такая система органов внутреннего контроля, которая обеспечивает реализацию целей внутреннего контроля (6) и эффективность его функционирования.

Согласно пунктам 4.5, 4.6, 4.1.4 положения № 242-П СВА и СВК кредитной организации действуют на постоянной основе. Кредитная организация должна установить численный состав, структуру и материальнотехническую обеспеченность СВА и СВК в соответствии с характером и масштабом осуществляемых операций, уровнем и сочетанием принимаемых рисков6 (подпункт 4.6.1 пункта 4.6, пункт 4.1.5 положения № 242-П).

Для обеспечения непрерывности функционирования СВА и СВК и надлежащего выполнения функций, возложенных на руководителей соответствующих служб, рекомендуется определить численный состав СВА и СВК не менее двух человек для каждой службы, входящих в штат кредитной организации.

О возложении временного исполнения обязанностей руководителей СВА, СВК, СУР на другое лицо

Руководители СВА, СВК, СУР, возглавляя соответствующие подразделения кредитной организации, осуществляют обязанности, относящиеся к их исключительной компетенции (7).

В целях уменьшения рисков возникновения препятствий для эффективной деятельности СВА, СВК, СУР , в том числе своевременного выполнения соответствующей службой своих функций в случае временного отсутствия руководителей соответствующих служб, ЦБ рекомендует кредитным организациям незамедлительно предпринять все возможные меры к обеспечению возложения временного исполнения обязанностей руководителя службы на другое лицо, соответствующее требованиям законодательства РФ, в том числе нормативных актов Банка России, предъявляемым к лицам, занимающим соответствующие должности, в том числе квалификационным требованиям и требованиям к деловой репутации (часть 2 статьи 111-2 закона о банках), независимости, исключению конфликта интересов.

В частности, при условии соблюдения кредитной организацией указанных выше требований законодательства РФ, в том числе, нормативных актов ЦБ регулятор полагает возможным:

- временное исполнение обязанностей руководителя службы возложить на его заместителя;

- временное исполнение обязанностей руководителя СВА возложить на члена ревизионной комиссии (ревизора) (8) (при наличии ревизионной комиссии (ревизора) в кредитной организации);

- временное исполнение обязанностей руководителя СВК или руководителя СУР возложить на члена коллегиального исполнительного органа кредитной организации при условии отсутствия в его подчинении подразделений, связанных с совершением кредитной организацией банковских операций и других сделок, а также отсутствия его участия в принятии решений, связанных с совершением кредитной организацией таких операций и сделок.

В соответствии с требованиями подпунктов 4.1.1, 4.1.2 пункта 4.1 положения № 242-П СВА осуществляет проверку и оценку эффективности системы внутреннего контроля, проверку эффективности методологии оценки банковских рисков и процедур управления банковскими рисками. В связи с этим возложение временного исполнения обязанностей руководителя СВА на руководителя СВК или руководителя СУР противоречит требованиям подпункта 3.4.2 пункта 3.4 положения № 242-П об исключении конфликта интересов. Возложение временного исполнения обязанностей руководителя СВК или руководителя СУР при временном отсутствии руководителя соответствующей службы на руководителя СВА также не соответствует требованиям подпункта 3.4.2 пункта 3.4 положения № 242-П.

В целях обеспечения оперативности принятия кредитной организацией мер по возложению временного исполнения обязанностей руководителя службы в случае его временного отсутствия на другое лицо допускается заблаговременное утверждение уполномоченным органом управления кредитной организации лица, на которое может быть возложено временное исполнение обязанностей руководителя соответствующей службы при условии соответствия такого лица на момент утверждения и в течение всего периода осуществления функций по этой должности требованиям законодательства Российской Федерации, в том числе нормативных актов Банка России, предъявляемым к лицам, занимающим соответствующие должности (9).

Процедуру возложения временного исполнения обязанностей руководителей служб рекомендуется предусмотреть во внутренних документах кредитной организации.

(1) Информационное письмо Банка России от 29 марта 2022 года № ИН-03-23/44 «Об отдельных вопросах деятельности службы внутреннего аудита, службы внутреннего контроля, службы управления рисками в кредитной организации»

(2) Федеральный закон от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности»

(3) Положение Банка России от 16 декабря 2003 года № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»

(4) Размер активов кредитной организации составляет 50 и более млрд рублей и (или) размер средств, привлеченных от физических лиц на основании договоров банковского вклада и договоров банковского счета, составляет 10 и более млрд рублей

(5) Федеральный закон от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

(6) Предусмотрены пунктом 1.2 положения № 242-П

(7) Например, внутренний документ кредитной организации, регулирующий деятельность СВА, должен определять обязанность руководителя СВА информировать совет директоров (наблюдательный совет), единоличный и коллегиальный исполнительные органы кредитной организации (ЕИО, КИО) о всех случаях, которые препятствуют осуществлению СВА своих функций (пункт 4.2 положения № 242-П); внутренний документ кредитной организации, регулирующий деятельность СВК, должен определять обязанность руководителя СВК незамедлительно информировать ЕИО, КИО, а в случаях, предусмотренных внутренними документами кредитной организации, – совет директоров (наблюдательный совет) о возникновении регуляторного риска, реализация которого может привести к возникновению существенных убытков у кредитной организации (абзац восьмой пункта 4 1 .2 положения № 242-П). На руководителя СУР возложена обязанность по координации и контролю работы всех подразделений (работников), осуществляющих функции управления рисками, а также специальных рабочих органов (комитетов), отвечающих за управление рисками, в случае их создания (пункт 3.7 Указания Банка России от 15 апреля 2015 года № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы»)

(8) В случае, если в кредитной организации функции члена ревизионной комиссии (ревизора) не совмещены с функциями руководителя СВК и (или) руководителя СУР

(9) В том числе квалификационным требованиям, требованиям к деловой репутации, независимости, исключению конфликта интересов

Источник: xco.news